Cosa sono le criptovalute?

Uno dei temi più in voga e discussi degli ultimi anni in ambito finanziario è senza dubbio quello delle criptovalute e molti ci chiedono come funzionano, su quali investire e quanto costano di commissioni e tasse.

Partiamo però dal principio, ossia da cosa sono le criptovalute.

Le criptovalute sono tutte quelle monete virtuali decentralizzate, quindi non assoggettate al controllo di istituti finanziari o governi come la normale moneta circolante.

La blockchain, ossia la tecnologia che permette il funzionamento delle criptovalute, è definibile come una catena di blocchi contenente informazioni e dati. Ad esempio, nel caso di transazioni in Bitcoin, la più famosa delle valute digitali, il blocco include dettagli sulla transazione come il mittente, il destinatario e la quantità di Bitcoin che vengono scambiati.

Quali sono le principali criptovalute di oggi?

Ad oggi, aprile 2022, le criptovalute più scambiate sono Bitcoin, Ethereum, Ripple XRP, Litecoin, NEO e IOTA. Nell’ultimo periodo, poi si fa un gran parlare di Shiba Inu Crypto, che si basa sulla blockchain di Ethereum e viene utilizzata per gli scambi su media digitali.

Come funzionano le criptovalute?

Sebbene siano diverse le attività che si possono svolgere con le criptovalute, sintetizzabili in attività di mining, exchanges, servizi di pagamento e servizi di portafoglio, ciò che ha permesso una forte espansione delle criptovalute tra la popolazione sono i vantaggi economici connessi all’investimento nelle stesse, complice anche il trend positivo mostrato dalla moneta Bitcoin.

L’attività di investimento è permessa agli utenti a seguito dell’iscrizione su una delle piattaforme exchanges, un servizio di intermediazione che permette di acquistare e/o vendere criptovalute. Attraverso il wallet di cui si diventa possessori a seguito dell’iscrizione in una delle piattaforme exchanges, sarà possibile utilizzare le monete virtuali acquistate, o come strumento di investimento o come mezzo di scambio per effettuare pagamenti.

Il proliferarsi di soggetti detentori di criptovalute, passati da 5 milioni nel 2016 ad almeno 100 milioni nel 2020 e circa il doppio 2021 e, allo stesso modo, la capitalizzazione di mercato delle criptovalute totali che ha raggiunto i due trilioni di euro, ha inevitabilmente portato gli stati di tutto il mondo a individuare soluzioni legislative e fiscali in grado di regolamentare il fenomeno, consci dell’importante gettito fiscale derivante dalla tassazione sugli investimenti.

Come vengono tassate le criptovalute?

Secondo l’Agenzia delle Entrate, ai fini della dichiarazione dei redditi, per il pagamento delle tasse, gli investimenti in criptovalute vanno assimilati alle valute tradizionali estere, dove:

- Le cessioni “a termine” di valute estere sono sempre rilevanti fiscalmente;

- Le cessioni “a pronti” e il prelievo di valute estere è rilevante fiscalmente al sussistere di due condizioni:

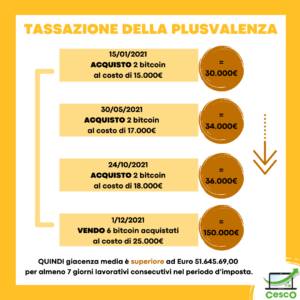

- Se l’ammontare di valute estere detenute dal contribuente ha superato nell’anno il limite di giacenza massima pari a 51.645.69 euro per almeno 7 giorni lavorativi;

- Se le valute oggetto di cessione sono immesse dal contribuente in un deposito o conto corrente.

Pertanto per determinare la plusvalenza tassabile derivante da cessione di criptovalute, una volta verificato il superamento della soglia di giacenza massima pari ad euro 51.645.69 detenuta su tutti i wallet, si andrà ad indicare nel quadro RT del modello dei Redditi delle P.F. la differenza tra:

- Il costo di acquisto delle criptovalute;

- Il valore di realizzo dell’operazione di vendita della valuta virtuale

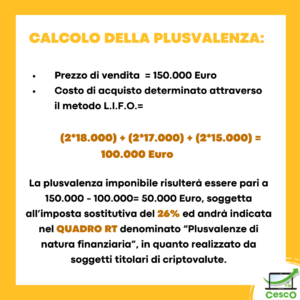

ESEMPIO DI CALCOLO DELLA PLUSVALENZA:

Quando invece è obbligatorio compilare il quadro RW?

L’Agenzia delle Entrate, partendo dal presupposto che le criptovalute siano equiparabili alle valute estere, assimila i possessori di wallet a possessori di conti correnti esteri e li rende entrambi soggetti alla disciplina del monitoraggio fiscale.

Per cui, le persone fisiche che posseggono investimenti all’estero ovvero attività estere di natura finanziaria, suscettibili di produrre redditi imponibili in Italia, sono obbligati a dichiarare il possesso di investimenti finanziari esteri all’interno del quadro RW della dichiarazione dei redditi: il quadro RW del Modello dei Redditi interessa le persone o le società che, residenti fiscalmente in Italia, hanno investimenti patrimoniali o finanziari all’estero.

Quali sono le differenze?

Le differenze fondamentali per chi detiene valuta virtuale durante la compilazione del quadro RW sono:

- I possessori di valute estere devo assoggettare tali attività ad una imposta patrimoniale chiamata IVAFE;

- I possessori di criptovalute che hanno natura “virtuale” non sono soggetti a nessuna imposta sul valore dei prodotti finanziari, dei conti correnti e dei libretti di risparmio detenuti all’estero dalle persone fisiche residenti in Italia (cd. IVAFE), in considerazione del fatto che il presupposto impositivo ai fini IVAFE ha ad oggetto esclusivamente i depositi ed i conti correnti di natura “bancaria”.