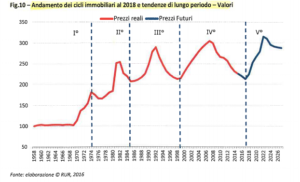

L’Italia è uno dei paesi con il più alto tasso di immobili di proprietà adibiti a prima casa. Ebbene sì, a noi italiani l’affitto non piace. Se fino ad oggi pensavi che l’unica alternativa per un giovane fosse rimanere a casa dei genitori, lo Stato è intervenuto per agevolarti. Prima di passare alle diverse agevolazioni è necessario valutare l’investimento, sì hai capito bene, l’acquisto di un immobile seppur considerato esclusivamente ai fini abitativi è comunque un investimento di natura immobiliare e come tale è bene valutarlo. Per poterlo esaminare riportiamo l’andamento dei prezzi del “mattone” ad uso residenziale dal 1958 al 2018:

Come si nota dal grafico l’andamento dei prezzi è ciclico, ossia alterna fasi di crescita a fasi di decrescita, con differenze sostanziali per gli immobili adibiti in città di rilevanza nazionale. Indovinare l’andamento dei prezzi non è oggetto di questo articolo, ma se c’è qualcosa che la storia ci insegna è che con molta probabilità gli eventi si ripetono nel tempo.

Dal 2016 ad oggi i prezzi delle case sono in lieve rialzo con effetti ovviamente accentuati dall’emergenza pandemica in corso. Infatti, se nel 2020 i prezzi hanno segnato una battuta di arresto nella crescita, nel corso dei primi 2 trimestri 2021 la curva ha ricominciato a salire. Questa breve analisi sull’andamento dei prezzi ci permette di poter dire che oggi è un buon momento per comprare casa, data la tendenza al rialzo nel medio periodo.

Bene, se ti abbiamo convinto sul fatto che sia un buon momento, è ora di passare alle agevolazioni messe in campo dal Governo in favore dei giovani per l’acquisto della prima casa. Le agevolazioni possono essere suddivise in due categorie, quelle riferite all’acquisto della prima casa (indipendentemente dall’accensione o meno di un mutuo) e quelle riferite all’accesso ai mutui da parte dei giovani per l’acquisto della prima casa.

AGEVOLAZIONI ALL’ ACQUISTO UNDER 36

Con il decreto Sostegni bis il Governo ha introdotto diverse agevolazioni all’acquisto della casa per i giovani, i requisiti per beneficiarne sono:

– non aver compiuto 36 anni nell’anno in cui avviene l’atto notarile;

– avere un ISEE inferiore ai 40.000 €, l’attestazione dovrà essere richiesta prima dell’atto notarile;

Le agevolazioni riguardano essenzialmente degli sconti fiscali sulle imposte applicate alle compravendite immobiliari, in particolare;

– se si compra da privato, non si è tenuti al versamento dell’imposta di registro (pari al 2% del valore catastale e non del prezzo d’acquisto), delle imposte ipotecarie e catastali

– se si compra da un’impresa, quindi si è soggetti al pagamento dell’IVA, si ottiene un credito d’imposta per l’iva versata da recuperare in dichiarazione dei redditi dell’anno successivo.

Se l’immobile oggetto dell’acquisto è cointestato e uno solo degli acquirenti ha meno di 36 anni, solo lui avrà diritto ad usare i bonus giovani per la quota di sua spettanza, mentre l’altro potrà beneficiare delle agevolazioni ordinarie per l’acquisto prima casa.

MUTUI UNDER 36

Sempre con il decreto Sostegni bis il Governo ha amplificato uno strumento istituito nel 2015, ossia il fondo di garanzia per la Prima Casa, o anche chiamato in gergo tecnico “CONSAP”. I requisiti per poter richiedere l’intervento del fondo sono:

– avere meno di 36 anni;

– avere un ISEE inferiore ai 40.000 €;

– non avere altri immobili di proprietà, ad eccezione di quelli acquistati per successione causa morte, anche in comunione con altro successore e che siano in uso a titolo gratuito a genitori o fratelli;

Se soddisfi tutti e tre questi requisiti allora la garanzia statale è stata elevata all’80% del valore del capitale preso in prestito. I vantaggi dell’accesso a questo fondo riguardano:

– la possibilità di vedersi finanziato il 100% del valore dell’immobile;

– l’applicazione di tassi di mutuo agevolati;

– la possibilità di contrarre un mutuo anche per i lavoratori con contratti di lavoro atipico (es. apprendistato);

– la banca non può richiedere garanzie aggiuntive agli intestatari del mutuo;

– esenzione del pagamento dell’imposta sostitutiva sull’erogazione del mutuo pari allo 0,25% sul totale del mutuo erogato.

Volendo riepilogare, se sei un giovane con i requisiti per l’accesso alla CONSAP che decide di acquistare un immobile adibito a prima casa, queste sono le agevolazioni:

|

ACQUISTO PRIMA CASA UNDER 36 |

MUTUO CON ACCESSO ALLA CONSAP | |

| NO IMPOSTA DI REGISTRO | MUTUO AL 100% DEL VALORE DELL’IMMOBILE | |

| NO IMPOSTA IPOTECARIA | TASSI AGEVOLATI | |

| NO IMPOSTA CATASTALE | ACCESSO AL MUTUO ANCHE CON CONTRATTI ATIPICI | |

| NO IMPOSTA SOSTITUTIVA SUL MUTUO | ||

|

NO GARANZIE ACCESSORIE |

Che sia o meno un buon momento per acquistare una casa solo tu puoi deciderlo, ad oggi è sicuramente uno dei periodi più favorevoli per i giovani.